나는 현재 20대 후반 사회초년생이다.

결론적으로 나는 연금저축펀드 및 IRP를

20대엔 하지 않을 생각이다.

연금저축펀드와 IRP는 세금 측면에서

정말 큰 이점이 있다.

이건 진짜 인정한다.

오랫동안 할수록, 나이가 어릴 때 할수록

혜택이 크다는 것도 맞다.

하지만 나는 안한다.

연금저축펀드와 IRP의 최대 장점은 세액공제이다.

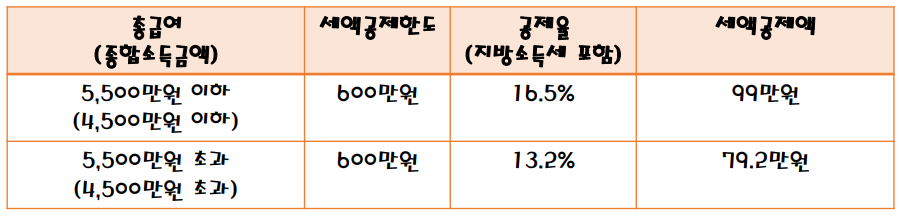

연금저축펀드 세액공제 한도

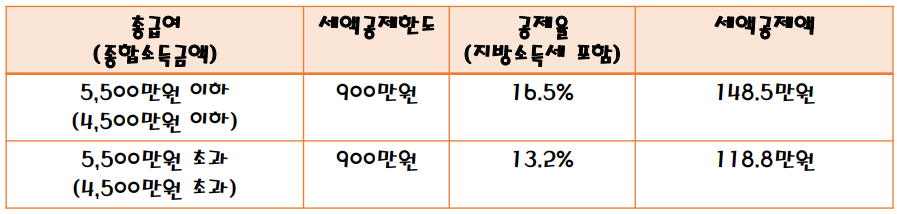

IRP 세액공제 한도

연금저축펀드에서는 600만원까지

세액공제를 받을 수 있고

IRP에서 300만원을 추가로 받을 수 있어

총 900만원 세액공제를 받을 수 있다.

물론 그냥 IRP에서만 900만원 공제도 가능하다.

어쨌든 900만원 세액공제를 받으면

최대 148.5만원의 돈을 그냥 벌 수 있다.

그냥 16.5%(또는 13.2%) 수익을 얻고

시작하는 것과 마찬가지이다.

과세이연효과도 있다.

내가 앞전 글에서 소개했던 국내상장해외ETF는

매매차익에서 15.4%를 과세한다.

국내주식, ETF, 국내상장해외ETF의 배당금에 대해서도 15.4%를 과세한다.

하지만 연금저축펀드와 IRP에서는

이에 대해 과세하지 않는다.

아니..과세를 하지 않는 것은 아니고 과세를 미루어준다.

만 55세 이후에 연금으로 개시할 때

낮은 세율로 과세한다.

연령별 연금소득세

15.4%의 세금을 내지 않고 3.3~5.5%의

저율과세 혜택을 누릴 수 있다.

하지만 2030이 하기에는 너무 벅차다.

일단 연금저축펀드와 IRP는 중도인출이 어렵다.

현실적으로 연금저축펀드와 IRP는 적어도

만 55세 이상부터 인출이 가능하다.

연금저축펀드 및 IRP 중도인출

연금저축펀드는 중도인출이 자유롭다고는 하지만

기타소득세 16.5%를 뗀다.

만약 소득이 5,500만원이 초과해서

13.2%의 세액공제를 받은 사람은

중도인출을 했을 시에는 추가적인 세금을

납부해야 하는 것이다.

IRP는 진짜 특별한 사유가 아니면

중도인출이 불가능하다.

중도 해지할 시에도 기타소득세 16.5%를 떼거나

종합소득세로 과세하여

세액공제를 받은 것들을 모두 토해내야 한다.

만 55세까지 2~30년이 남았는데

현실적으로 이를 계속 둘 수 있을까?

우리는 인생을 살아가면서 30대~40대에

3가지 큰돈이 나가는 관문이 있다.

결혼, 집, 양육

여기에 돈이 얼마나 들어갈까?

여기에만 돈이 들어가는 것이 아니라

부가적으로 돈이 들어갈 것이다...

세액공제 혜택 받겠다고 돈을 2~30년 묶는다?

가능..할까? 나는 불가능하다고 본다.

연 이자율 9%의 금융상품인 청년도약계좌

5년 만기도 청년들은 가입을 고민하고..

가입을 해지했다.

근데 2~30년? 절대 안된다.

나는 그래서 미국주식 월배당 포트폴리오를

일반계좌에서 만든다.

그리고 중개형ISA계좌도 적극적으로 활용할 생각이다.

연금저축펀드와 IRP계좌는

물론 꼭 활용해야 하는 계좌이다.

하지만 2030세대가 하기에는 어렵다고 생각한다.

나는 30대에 여유자금이 생기면 아주 조금씩은

해볼 수 있다고는 생각하지만 아직은 전혀 생각이 없다.

인생은 장기적으로 봐야한다는 말은 맞지만

너무 장기적으로 보면 근미래가 힘들 것이다.

2030은 연금저축펀드 및 IRP의 혜택만 보고

무작정 하지 말고

잘 생각해보고 많이 고민해보고 하면 좋을 것 같다.

어쨌든 나는 20대에는 안한다!

오늘은 여기까지!